著者

現在の裁判実務では、特許権侵害が認められた場合、比較的高額な損害額が認められる傾向にあります。これは、特許法において、民法709条の損害額の算定のための特則として、損害額の推定規定(特許法102条)が設けられており、特許権者の立証責任が軽減されていることが一因です。また、近年、特許法102条の解釈に関して、知財高裁の大合議判決が令和元年と令和2年に続けて2件下されたため、現在の裁判実務はこれらの大合議判決に沿ったものとなっております。これらの大合議判決により、損害額の算出方法についての裁判実務がおおよそ固まっていますので、特許権侵害訴訟における損害額は予測可能性が高いものとなっております。

もっとも、損害額の立証の負担が軽減されているとはいえ、実際の損害論¹の審理においては、大量の会計資料を検証しなければなりませんので、かなり骨の折れる作業となります。また、侵害者が任意に開示した会計資料の信用性が認められない場合、書類提出命令(特許法105条)や計算鑑定(同法105条の2の12)の手続に進む場合もあり、審理が長引くこともあります。さらに、限界利益の計算に際し、売上高の範囲や控除すべき経費の範囲についても争われることが通常ですし、侵害者が得た利益と特許権者が受けた損害との相当因果関係を阻害する事情についても、大量の証拠が提出されることが多いです。このように、損害論の審理は一筋縄ではいかないものですので、実務家としての能力が発揮できる場面であると考えております。

本稿では、特許法102条に関する大合議判決を整理して、現在の裁判実務を分かりやすく解説いたします。

1 特許法102条1項1号(令和元年改正前の特許法102条1項)

知財高大判令和2.2.28平成31(ネ)10003[美容器大合議事件]においては、特許法102条1項1号(令和元年改正前の特許法102条1項)の解釈が示されています。この判示内容²を整理すると、以下の表のようになります。

そして、特許法102条1項1号(令和元年改正前の特許法102条1項)により推定される損害額は、以下の計算式により求まります。

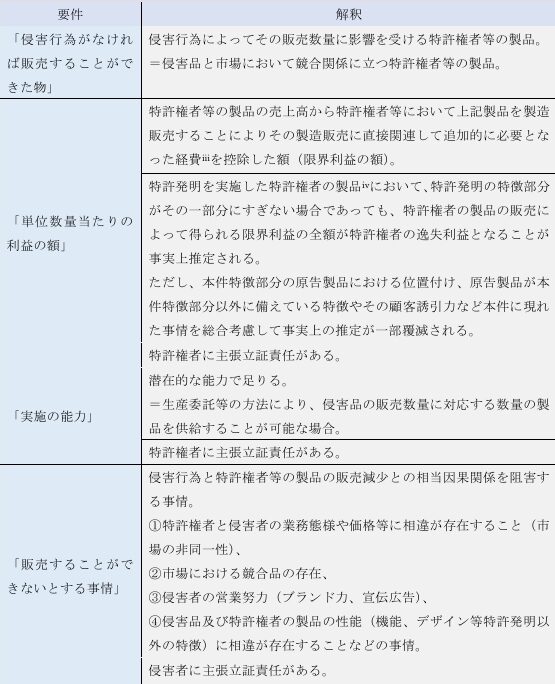

2 特許法102条2項

知財高大判令和元.6.7判時2430号34頁[二酸化炭素含有粘性組成物大合議事件]においては、特許法102条2項の解釈が示されています。この判示内容を整理すると、以下の表のようになります。

そして、特許法102条2項により推定される損害額は、以下の計算式により求まります。

![]()

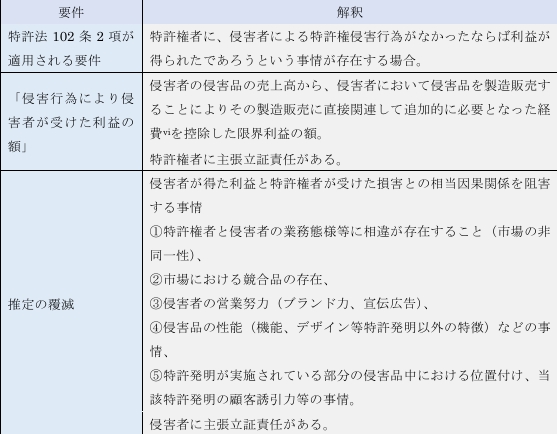

3 特許法102条3項

前掲の二酸化炭素含有粘性組成物大合議事件においては、特許法102条3項の解釈も示されています。この判示内容を整理すると、以下の表のようになります。

そして、特許法102条3項により推定される損害額は、以下の計算式により求まります。

![]()

平成10年改正により、「その特許発明の実施に対し通常受けるべき金銭の額に相当する額の金銭」という規定から、「通常」という文言が削除され、通常の実施料相当額よりも多い金額を認定することが可能となりました。その結果、裁判所においては、「特許発明の実施に対し受けるべき料率」が、高く認定される傾向となりました。

また、前掲の二酸化炭素含有粘性組成物大合議事件の後に、特許法102条が改正され、新たに4項が設けられました(令和元年改正)。4項では、3項の賠償額を算定するに際して、当事者が「特許権…の侵害があつたことを前提として…合意をするとしたならば…得ることとなる」対価を考慮することができると規定しました。つまり、事後的に見て相当な実施料額を算定するということが明らかとなりました。

4 結び

以上、特許法102条の推定規定に基づく損害額が算定方法についてご紹介しました。弊所では特許権侵害訴訟を数多く受任しており、具体的な損害論の審理についての実務経験を有しておりますので、お気軽にご相談ください。

弁護士 平田 慎二

1 東京地裁知財部に係属した特許権侵害訴訟については、2段階審理方式が採用されています。この方式は、第1段階において特許権の侵害の有無(無効論を含む。)を審理し(侵害論)、侵害の心証を得た後に、第2段階として損害額の審理(損害論)に入る(非侵害の心証を得た場合には損害論に入らない)というものです。侵害論の審理においては、技術的な議論が中心となるのに対し、損害論の審理においては、限界利益等の数額の検証が中心となります。

2 「侵害した者が譲渡した物の数量」については、その意味が明確であるため、美容器大合議事件による解釈の判示はありません。

3 管理部門の人件費や交通・通信費などは経費となりません。また、特許権者が製品を製造販売するために必要な既に支出した費用(当該製品を製造するために必要な機器や設備に要する費用で既に支出したもの)は経費となりません。美容器大合議事件においては、販売手数料、販売促進費、ポイント引当金、見本品費、宣伝広告費、荷造運賃、クレーム処理費、製品保証引当金繰入、市場調査費が経費として認められましたが、制作費、旅費交通費、保管料、役員報酬、給与手当、スタッフ給与手当、役員賞与、賞与、通勤費、退職金、法定福利費、福利厚生費、研修費、求人費、顧客管理費、車両費、賃借料、保険料、維持管理費、通信費、水道光熱費、消耗品費、事務用品費、新聞図書費、会議費、交際費、諸会費、寄付金、支払手数料、報酬、雑費、雑損失、法人税、公租公課、支払利息、為替差損は経費として認められませんでした。

4 特許権者の製品が特許発明実施品でない場合、特許発明の特徴部分が存在しないことになってしまうという問題点があります。

5 美容器大合議事件においては、販売することができない割合が5割、特許発明の特徴部分の貢献割合が4割と認定されました。

6 侵害品についての原材料費、仕入費用、運送費等は経費となりますが、管理部門の人件費や交通・通信費等は、経費にはなりません。二酸化炭素含有粘性組成物大合議事件においては、仕入費用及び運送費が経費として認められましたが、外注の試験研究費、R&Dセンターの研究員の人件費、パート従業員の人件費、広告費、サンプル代(原材料費、人件費、送料)、在庫品分及びサンプル分の仕入金額は経費として認められませんでした。